二○一九年四季度生猪产销趋势预测

江苏省食品集团有限公司

八月末调查显示,当前我省生猪生产大幅下降,生猪总存栏创四十年来新低。生猪和猪肉市场价格持续大幅上涨,全行业陷入屠宰企业收猪难、市场猪肉销售难的“两难”境地。粮食饲料价格基本稳定,养猪效益大幅提升。预计四季度我省生猪生产低位趋稳向好,但可上市生猪货源依然紧缺,生猪价格因消费需求回暖,以及肉制品加工对原料肉需求的增加,可能继续维持高位运行态势。

一、生猪生产情况

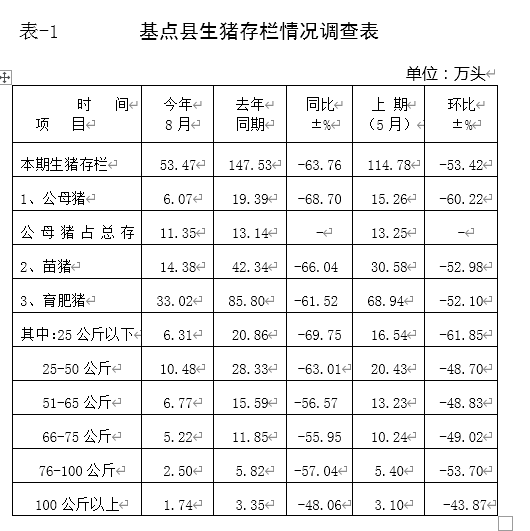

据沭阳等九个基点县八月末调查,九个县总存栏53.47万头,比去年同期147.53万头下降63.76%,比上期114.78万头下降53.42%;公母猪存栏6.07万头,比去年同期19.39万头下降68.70%,比上期15.26万头下降60.22%;苗猪存栏14.38万头,比去年同期42.34万头下降66.04%,比上期30.58万头下降52.98%;育肥猪存栏33.02万头,比去年同期85.80万头下降61.52%,比上期68.94万头下降52.10%。育肥猪分档结构中,50公斤以下存栏16.79万头,比上年同期49.19万头下降65.87%,比上期36.97万头下降54.58%,50公斤以上大猪存栏16.23万头,比去年同期36.61万头下降55.67%,比上期31.97万头下降 49.14%,。(详见表-1)

二、影响四季度生猪生产的因素

有利因素:

1、从中央到地方,各级政府高度重视生猪生产和猪肉市场稳定,纷纷出台相关产业扶持政策,有的省市政府还签订责任状,把稳产保供工作落到实处。政策环境的宽松,对生猪生产的恢复起到积极作用。

2、随着七月底以来猪价持续上涨并不断创出历史新高,养猪效益得到极大提升,未遭遇非洲猪瘟疫情侵害的养殖场、户,养殖利润都较为可观。利润驱使下,大型规模养殖企业和其他社会资本已经开始积极投资生猪养殖或扩大养殖规模。小型家庭养殖场已经开始补栏和留养后备母猪。二元母猪和仔猪价格均大幅上涨,表明养殖户补栏热情比较高。

3、今年夏粮丰收,秋粮长势良好,丰收在望,粮食饲料价格较为稳定,因猪价持续上涨猪粮比价不断扩大。

不利因素

1、本次非洲猪瘟疫情,损失*多的是能繁母猪。虽然短期政策面暖风频吹,但要真正形成实质性产能进而带动产出增加,还需较长时间。四季度乃至明年一季度产能不足的矛盾仍将十分突出。

2、从去年八月首次发生非洲猪瘟以来,大批养殖场亏损倒闭,养猪场户损失严重,资金链断裂,恢复生产的能力大幅下降。刚发生过疫情的养殖场,还需要经过一定消毒程序以后才能开始复养,所以短期内也难以看出成效。

4、非洲猪瘟疫情还没有完全得到控制,防控任务依然十分艰巨,疫苗上市还有较长的路要走。

三、影响四季度生猪价格走势的因素简析

拉动猪价上涨或抑制猪价下跌的因素:

1、猪源紧缺。从基点调查看,八月末总存栏、苗猪和各档次育肥猪存栏同比、环比全面下降且降幅较大,表明四季度及明年春节前我省可上市生猪货源十分紧缺。

2、全球猪肉贸易量基本稳定,主要出口国出口增量有限,难以满足我国因生产下降而形成的巨大供给缺口。

3、前期累积的商业库存会逐渐消耗殆尽。缺少了冻品库存这个“压舱石”,鲜肉价格可能失控。

4、需求逐渐回暖。在“非洲猪瘟猪肉食用安全问题”逐渐淡化的情况下,猪肉终端需求会缓慢回升。

5、成本推动。由于仔猪、母猪购进价格大幅上涨,养猪的直接成本大幅提高。

6、替代品牛羊肉禽肉价格均居高不下。

可能引起猪价下跌或抑制猪价上涨的因素:

1、供给方面:①短期内屠宰企业和肉制品加工企业猪肉库存依然较大; ②家禽生产周期短,替代性强。

2、需求方面:由于前期官方对非洲猪瘟疫情的过度宣传,自媒体的不当解读和传播,人们对猪肉消费有恐惧心理,尤其县城以下农村农村市场需求降幅较大。预计随着肉价的进一步上涨,购买力下降,对猪肉的消费需求仍会下降。

四、趋势预测

综合上面的简单分析,我们预计:四季度及明年春节前我省生猪生产在政策扶持下可能低位趋稳并缓慢恢复,但短期内产出不会明显增加,生猪货源紧缺,供给仍十分紧张,而需求可能逐渐回暖,供求矛盾突出。随着冻肉库存出清,猪价可能继续大幅上涨,并不断创出历史新高。需要高度关注!

以上分析,仅供参考,据此决策,风险自负!

二〇一九年九月二十六日