二○二○年一季度生猪产销趋势预测

江苏省食品集团有限公司

据十一月末调查,当前我省生猪生产出现止跌回稳迹象,生猪总存栏仍处于历史低位区域。生猪和猪肉市场价格高位震荡,全行业陷入“购销两难”境地。粮食饲料价格基本稳定,肥猪出栏效益大幅提升。预计明年一季度我省生猪生产继续低位稳中向好,但可上市生猪货源依然紧缺,生猪价格因元旦春节集中消费需求回暖,可能继续维持高位运行态势。

一、生猪生产情况

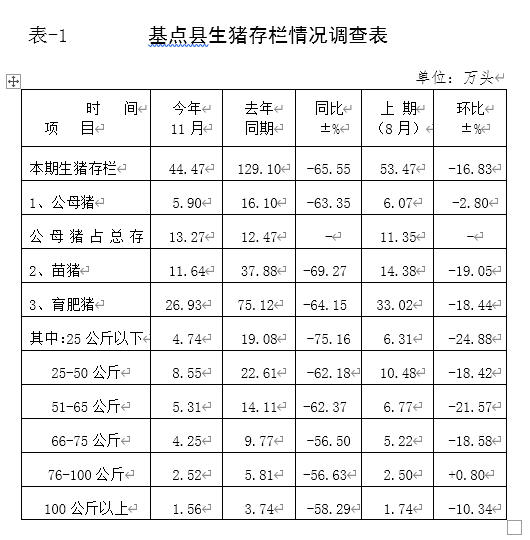

据沭阳等九个基点县十一月末调查,九个县总存栏44.47万头,比去年同期129.10万头和上期53.47万头分别下降65.55%和16.83%;公母猪存栏5.90万头,比去年同期16.10万头和上期6.07万头分别下降63.35%和2.80%;苗猪存栏11.64万头,比去年同期37.88万头和上期14.38万头分别下降69.27%和19.05%;育肥猪存栏26.93万头,比去年同期75.12万头和上期33.02万头分别下降64.15%和18.14%。育肥猪分档结构中,50公斤以下存栏13.29万头,比上年同期41.69万头和上期16.79万头分别下降68.12%和20.85%,50公斤以上大猪存栏13.64万头,比去年同期33.43万头和上期16.23万头分别下降59.20%和15.96%。(详见表-1)

二、影响明年一季度生猪生产的因素

有利因素:

1、从中央到地方,各级政府高度重视生猪生产和猪肉市场稳定,相关产业扶持政策力度空前,有的省市政府还签订责任状,层层落实养猪责任,把稳产保供工作落实落地。政策环境的宽松,对生猪生产的恢复必将起到积极作用。

2、十一月以来猪价虽有回落但仍处于相对高位,出栏肥猪效益依然较好,未遭遇非洲猪瘟疫情侵害的养殖场、户,养殖利润都较为可观。高利润诱惑下,大型规模养殖企业和其他社会资本已经开始积极投资生猪养殖或扩大养殖规模。小型家庭养殖场也开始冒险补栏和留养后备母猪。二元母猪和仔猪价格均大幅上涨,表明养殖户补栏热情比较高。

不利因素

1、本次非洲猪瘟疫情,损失*多的是能繁母猪。虽然短期政策面暖风频吹,但要真正形成实质性产能进而带动产出增加,还需较长时间。明年上半年产能不足的矛盾仍将十分突出。

2、从去年八月首次发生非洲猪瘟以来,大批养殖场亏损倒闭,养猪场户损失严重,资金链断裂,恢复生产的能力大幅下降。刚发生过疫情的养殖场,还需要经过一定消毒程序以后才能开始复养。少数冒险复养失败的案例,也让部分有意复养户望而却步,所以散户复养增加不多。

3、非洲猪瘟疫情还没有完全得到控制,防控任务依然十分艰巨,疫苗上市之路还很漫长。

4、国家通过储备肉投放的方式稳价保供,虽然安抚了消费者,但持续打压生猪价格也让生产者对未来信心不足。

三、影响明年一季度生猪价格走势的因素简析

拉动猪价上涨或抑制猪价下跌的因素:

1、猪源紧缺。从基点调查看,十一月末苗猪和75公斤以下各档次育肥猪存栏同比、环比全面下降,表明明年一季度我省可上市生猪货源十分紧缺。

2、全球猪肉贸易量基本稳定,主要出口国出口增量有限,难以满足我国因生产下降而形成的巨大供给缺口。同时,国家储备肉较低的投放价格,完全压制了进口商的积极性,二月份以后进口猪肉到港量可能大幅减少。

3、前期累积的商业库存和政府储备可能在春节前陆续出清,春节后,缺少了冻品库存这个“压舱石”,而肥猪供给又尚未接上茬,“青黄不接”的情况下,活猪价格可能再次回涨。

4、需求逐渐回暖。在“非洲猪瘟猪肉食用安全问题”逐渐淡化、高价猪肉常态化的情况下,消费者对市场适应后,元旦、春节终端需求会缓慢回升。

5、成本推动。由于仔猪、母猪购进价格大幅上涨,养猪的直接成本大幅提高。

可能引起猪价下跌或抑制猪价上涨的因素:

1、供给方面:①中央和地方储备肉持续、大量、低价投放; ②其他肉类供给大幅增长,价格持续回落,引起消费转移。

2、需求方面:对高价猪肉的购买力不足和对非洲猪瘟疫情的恐惧,使得对猪肉的消费需求会下降。

四、趋势预测

综合上面的简单分析,我们预计:明年一季度我省生猪生产在政策扶持下可能低位止降趋稳并缓慢复苏,但短期难以见效,生猪货源依然紧缺,供给仍十分紧张。而春节前需求可能集中释放,供求矛盾会比较突出。春节后随着冻肉库存出清,如果没有储备肉持续的强力调控,猪肉市场随时可能再起波澜,需要高度关注!

五、建议:

1、政府宏观调控、储备肉投放的频次、数量、价格、方式、力度要兼顾稳价保供、促进进口、恢复生产等多方面平衡发力。

2、随着春节临近,民工返乡,学校放假,消费的主战场可能转移到县城及乡镇以下农村市场,肉类消费在农村市场集中爆发可能性大,生猪屠宰和流通企业要及时做好产品和服务的跟进!

以上分析,仅供参考,据此决策,风险自负!

二〇一九年十二月二十六日